12 TİCARÎ ALACAKLAR

1 yıldan az süreli, yani kısa vadeli tüm ticarî alacaklar bu grupta izlenir.

- 120 ALICILAR

- 121 ALACAK SENETLERİ

- 122 ALACAK SENETLERİ REESKONTU (-)

- 124 KAZANILMIŞ FİNANSAL KİRALAMA FAİZ GELİRLERİ (-)

- 126 VERİLEN DEPOZİTO ve TEMİNATLAR

- 127 DİĞER TİCARÎ ALACAKLAR

- 128 ŞÜPHELİ TİCARÎ ALACAKLAR

- 129 ŞÜPHELİ TİCARÎ ALACAKLAR KARŞILIĞI (-)

hesaplarını içinde barındırır.

120 ALICILAR

İşletmenin kredili, senetsiz ve veresiye olarak yaptığı satışlarda bu hesap kullanılır.

Diğer bir deyişle işletmenin senetsiz, kısa vadeli ve veresiye alacakları bu hesapta izlenir.

Artışlar aktifi düzenleyici hesaplar dışındaki diğer aktif hesaplarda olduğu gibi daima borç tarafında, azalışlar ise alacak tarafında gösterilir. Nasıl ki kasaya para girişlerinde 100 KASA hesabı borçlandırılıyorsa işletmenin senetsiz kısa vadeli ticarî alacakları oluştuğunda da 120 ALICILAR hesabı borçlandırılır.

Örnek: İşletme 10,000 TL'lik kısa vadeli veresiye satış yapmıştır. Muhasebe kaydını yapınız. (KDV ihmâl edilmiştir.)

İşletme satış yaptığı zaman gelir tablosunun ilk hesabı olan 600 YURTİÇİ SATIŞLAR hesabı alacaklandırılır. Satış veresiye olarak yapıldığı için, yani senetsiz bir alacak söz konusu olduğu için 120 ALICILAR hesabı borçlandırılır.

Örnek (1/2): İşletme 20,000 TL tutarında kısa vadeli kredili satış yapmıştır. KDV oranı %10 olacak şekilde muhasebe kaydını yapınız.

Kredili, yani veresiye satış yapıldığı için 120 ALICILAR hesabı borçlandırılır. Satış 600 YURTİÇİ SATIŞLAR hesabında gösterilir. KDV tutarı ise 20,000 x %10 = 2,000 TL olacak şekilde 391 HESAPLANAN KDV hesabında izlenir.

İpucu

İşletme ticarî bir satış yaptığında satışın KDV'si daima 391 HESAPLANAN KDV hesabında izlenir.

Örnek (2/2): Bir hafta sonra müşteri, işletmeye olan borcunu nakit olarak ödemiştir. Muhasebe kaydını yapınız.

Müşteri borcunu ödediği için 120 ALICILAR hesabı alacaklandırılır. Kasaya bir nakit girişi olduğu için de 100 KASA hesabı borçlandırılır.

121 ALACAK SENETLERİ

İşletmenin ticarî faaliyetler sonucu elde ettiği kısa vadeli (1 yıldan az süreli) senetler için bu hesap kullanılır.

120 ALICILAR hesabı gibi çalışır. Yalnız söz konusu alacak veresiye yerine senet olduğu için bu hesap kullanılır.

Örnek: İşletme senet karşılığı 3000 TL'lik satış yapmıştır. Muhasebe kaydını yapınız. (KDV ihmâl edilmiştir.)

Satış senet karşılığı olduğu için 121 ALACAK SENETLERİ hesabı borçlandırılır. 600 YURTİÇİ SATIŞLAR hesabı alacaklandırılarak satışın kaydı yapılır.

Örnek (1/2): İşletmeye 4,000 TL veresiye borcu olan işletme müşterisi borcunu üç ay vadeli 4,700 TL'lik senet ile değiştirmiştir. Muhasebe kaydını yapınız.

Müşteri veresiye borcunu kapattığı için ilk olarak 120 ALICILAR hesabı alacaklandırılır. Veresiye borç senetli borca dönüştüğü için 121 ALACAK SENETLERİ hesabı borçlandırılır. Aradaki fark vadeden doğan faiz geliridir. Bu yüzden 642 FAİZ GELİRLERİ hesabı alacaklandırılarak borç ve alacak eşitliği sağlanmış olur.

Örnek (2/2): Üç ay sonra işletme müşterisi borcunu nakit olarak ödemiştir. Muhasebe kaydını yapınız.

Müşteri borcunu nakit olarak ödediği için 100 KASA hesabı borçlandırılır. Senetli borcunu kapattığı için de 121 ALACAK SENETLERİ hesabı alacaklandırılır.

Alacak Senetlerinde Poliçe İşlemleri

Karmaşık gibi gözükmesine rağmen aslında oldukça basit bir konudur.

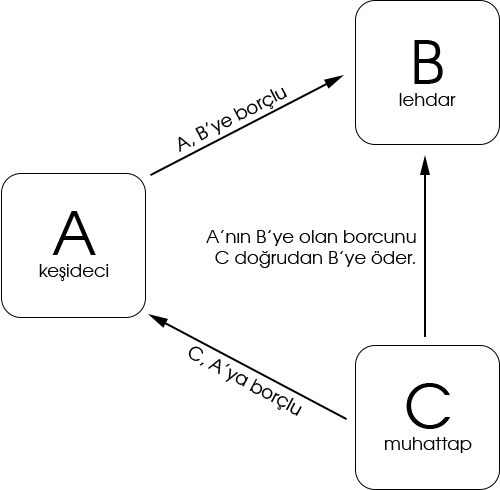

Poliçe: İşletmenin borcu olduğu kişiye işletmeye borcu olan kişinin ödeme yapmasıdır. Örneğin; A işletmesi B işletmesine borçludur. C işletmesi ise A işletmesine borçludur. C işletmesi B işletmesine A işletmesinin borcunu ödeyerek A işletmesinin borcunu kapatır. Böylece hem A hem de C işletmesi borçlarını kapatmış, B işletmesi ise borcunu almış olur.

Poliçede üç taraflı bir işlem söz konusudur. Poliçeyi düzenleyen kişiye "keşideci" denir. İşlemler sırasında borcu tahsil edecek kişi "lehdar"dır. Çünkü yapılacak tüm işlemler bu kişinin lehinedir. Borcu ödeyecek kişi ise borcun "muhattap"ıdır.

Örnek (1/2): A işletmesi 5,000 TL senetsiz alacaklı olduğu C işletmesine, lehdarı B işletmesi olmak üzere üç ay vadeli bir poliçe keşide edip kabul için göndermiştir. Poliçenin kabulden gelmesi durumunda muhasebe kaydını yapınız.

A işletmesi C işletmesinden olan senetsiz alacağını senetli alacağa dönüştürmüştür. Bu yüzden 120 ALICILAR hesabı alacaklandırılır ve 121 ALACAK SENETLERİ hesabı borçlandırılır.

Örnek (2/2): A işletmesi kabulden dönen poliçeyi (C işletmesinin kabul ettiği alacak senedini) senetsiz borcu olduğu B işletmesine (lehdara) vermiştir. Muhasebe kaydını yapınız.

A işletmesi B işletmesine olan 5,000 TL'lik veresiye borcunu 320 SATICILAR hesabını kullanarak kapatmıştır. Bunun karşılığında C işletmesinin B işletmesine ödeyeceği 5,000 TL'lik alacak senedini B işletmesine vermiştir.

Örnek (1/2): Keşideci İşletmesi, kendisine 3,800 TL'lik veresiye borcu bulunan Muhattap İşletmesi'ne altı ay vadeli poliçe keşide edip göndermiştir. Poliçe kabulden dönmüştür. Muhasebe kaydını yapınız.

Poliçeyi Keşideci İşletmesi düzenlemiştir. Keşideci İşletmesi'nin veresiye alacağı senetli alacağa dönüştüğü için 121 ALACAK SENETLERİ hesabı borçlandırılır, 120 ALICILAR hesabı alacaklandırılır.

Örnek (2/2): Keşideci İşletmesi'nin Lehdar İşletmesi'ne 3,800 TL'lik veresiye borcu bulunmaktadır. Keşideci İşletmesi, Muhattap İşletmesi'nden aldığı senedi Lehdar İşletmesi'ne göndermiştir. Muhasebe kaydını yapınız.

Keşideci İşletmesi veresiye borcunu muhattabı Muhattap İşletmesi olan alacak senedini Lehdar İşletmesi'ne vererek kapatmıştır.

Not: Kabullü poliçelerde senetsiz borçlar senetli borçlara dönüşür. Keşideci işletme için ticarî alacaklar ve ticarî borçlar aynı anda kapanır.

Örnek (1/4): zomzom işletmesi, zinzin işletmesine 6,600 TL veresiye borçludur. zinzin işletmesi de zepzep işletmesine 6,600 TL veresiye borçludur. Bu durumda zinzin işletmesi zomzom işletmesine lehdarı zepzep işletmesi olacak şekilde 6,600 TL'lik dört ay vadeli poliçe keşide edip kabul için göndermiştir. Poliçe kabulden döndüğünde zinzin işletmesinin yapması gereken muhasebe kaydını yapınız.

- Keşideci: zinzin

- Muhattap: zomzom

- Lehdar: zepzep

zomzom işletmesi zinzin işletmesine olan veresiye borcunu poliçeyi kabul ederek senetli borca dönüştürmüştür.

Örnek (2/4): zinzin işletmesi kabulden dönen poliçeyi lehdarı zepzep işletmesine vermiştir. Muhasebe kaydını yapınız.

zinzin işletmesi muhattabı zomzom işletmesi olan alacak senedini zepzep işletmesine vererek senetsiz borcunu 320 SATICILAR hesabını borçlandırarak kapatmıştır.

Örnek (3/4): Lehdar zepzep işletmesinin yapması gereken muhasebe kaydını yazınız.

Lehdar zepzep işletmesi muhattabı zomzom işletmesi olan alacak senedini almış ve 121 ALACAK SENETLERİ'nde aktifleştirmiştir. Veresiye alacağı olduğu zinzin işletmesinin borcunu ise 120 ALICILAR hesabını alacaklandırarak kapatmıştır.

Örnek (4/4): Muhattap zomzom işletmesinin yapması gereken muhasebe kaydını yazınız.

Hatırlanacağı üzere bir işletme maddelerde borç tarafına yazılan 320 SATICILAR hesabı borcun kapatıldığını ya da kapatılmak üzere olduğunu belirtir. Muhattap zomzom işletmesi 320 SATICILAR hesabını borçlandırarak zinzin işletmesine olan veresiye borcunu kapatmıştır. Bunun karşılığında 321 BORÇ SENETLERİ hesabını alacaklandırarak zepzep işletmesine senet keşide etmiştir. Kısacası senetsiz borcunu senetli borca dönüştürmüş ve bu borcu zepzep işletmesine ödeyecektir.

Henüz 321 BORÇ SENETLERİ hesabını görmediğiniz için bu örneği şimdilik öğrenmeyebilirsiniz. III. KISA VADELİ YABANCI KAYNAKLAR sınıfı derslerinde bu hesabın ne anlama geldiğini öğreneceksiniz.

Kabulsüz Poliçe İşlemleri

Poliçenin muhattaba kabule gönderilmeden doğrudan lehdara verilmesi durumunda uygulanır.

Örnek: A işletmesinin B işletmesine 2,300 TL veresiye borcu vardır. C işletmesinin ise A işletmesine 2,300 TL veresiye borcu vardır. A işletmesi muhattabı C işletmesi olacak şekilde üç aylık poliçe keşide etmiş ve kabulsüz olarak lehdarı B işletmesine vermiştir. A işletmesi B işletmesinden gelen hesap özetinden üç aylık poliçeyi kabul ederek borcundan mahsup ettiğini öğrenmiştir. A işletmesi için muhasebe kaydını yapınız.

320 SATICILAR hesabı borçlandırılarak B işletmesine olan veresiye borç kapatılır. 120 ALICILAR hesabı alacaklandırılarak C işletmesinden olan alacak tahsil edilir.

Alacak Senetlerinin Yardımcı Hesapları

- Cüzdandaki Senetler

- Tahsildeki Senetler

- Protestodaki Senetler

- Takipteki Senetler

- Teminattaki Senetler

olmak üzere beş farklı yardımcı hesap vardır.

Cüzdandaki Senetler: İşletmenin ticarî ilişkiler sonucu müşterilerinden aldığı senetlerdir.

Örnek (1/4): İşletmeye borcu olan Deniz Ltd., 1,000 TL'lik veresiye borcuna karşılık 1,100 TL değerindeki senedi işletmeye vermiştir. Muhasebe kaydını yapınız.

121 ALACAK SENETLERİ hesabının açıklamasında herhangi bir ibare geçmiyorsa bilin ki bu daima cüzdandaki senetleri belirtir. Kısacası işletme senet aldığında kolaylık olsun diye parantez içine "cüzdandaki" yazılmaz. Zaten alınan senedin cüzdandaki senetler yardımcı hesabına ait olduğu bilinir.

Tahsildeki Senetler: Tahsil için bankaya gönderilen senetler için kullanılır.

Örnek (2/4): Üç ay sonra Deniz İşletmesi'nden alınan senet tahsil için bankaya gönderilmiştir. Muhasebe kaydını yapınız.

Cüzdandaki senetler yardımcı hesabı alacaklandırılarak tahsildeki senetler yardımcı hesabına aktarılır.

Protestodaki Senetler: Vadesi gelmesine rağmen tahsil edilemeyen senetler tahsil edilemediğinde bu yardımcı hesap kullanılır. Protesto alacaklı olunan işletmeye noter yolu ile bildirilir.

Örnek (3/4): Bankadan gelen haberden senedin tahsil edilemediği anlaşılmıştır. Bunun üzerine işletme, Deniz İşletmesi'ni aramış; fakat ulaşamamıştır. Bunun üzerine işletme, Deniz işletmesini protesto etmiştir. Protesto işlemleri sırasında notere 50 TL nakit ödeme yapılmıştır. Muhasebe kaydını yapınız.

Tahsildeki senetler masrafları ile birlikte protestodaki senetler yardımcı hesabına aktarılır.

Takipteki Senetler: Protesto edilmesine rağmen tahsil edilemeyen senetler için bu yardımcı hesap kullanılır.

Örnek (4/4): İşletme, Deniz İşletmesi'ni protesto etmesine rağmen senetli alacağını tahsil edememiştir. Bu yüzden yasal takip başlatmıştır. Muhasebe kaydını yapınız.

Protestodaki senet takipteki senetler yardımcı hesabına aktarılır.

Teminattaki Senetler: İşletmeler kredi kuruluşlarından ya da ticarî ilişkileri olduğu başka kişilerden borç alacağı zaman borcun garantisi olarak teminat gösterirler. Bu teminatlar genellikle menkul kıymetler olmaktadır. Alacak senetlerindeki teminat işlemlerinde bu yardımcı hesap kullanılır.

Örnek: İşletme bankadan çekeceği kredi için 70,000 TL nominal değerli alacak senedini teminat olarak vermiştir. Muhasebe kaydını yapınız.

Cüzdandaki senet, teminattaki senetler yardımcı hesabına aktarılır.

Örnek: İşletme almış olduğu borç için 6,400 TL değerindeki alacak senedini rehin olarak vermiştir. Muhasebe kaydını yapınız.

Benzer şekilde cüzdandaki senetler, teminattaki senetler yardımcı hesabına aktarılır.

Alacak Senetlerinin İskonto Ettirilmesi

Alacak senetlerinin vadesinden önce kırdırılmasına, yani nakde dönüştürülmesine iskonto denir. Bu işlem çoğunlukla nakde sıkışıldığı zaman kullanılır. Karşılığında ise faiz kazancından vazgeçilir.

İpucu

Nominal değer, bir varlığın üzerinde yazılı değeri demektir.

Örneğin; bir senedin üzerine 10,000 TL yazmasına rağmen vadesindeki değeri faizi ile birlikte 12,000 TL olabilir. Senedin reel (gerçel) değeri 12,000 TL olmasına rağmen yazılı değeri, yani nominal değeri 10,000 TL'dir.

nominal değer = yazılı değer

Örnek: İşletme nakit ihtiyacından dolayı vadesi dolmadan 7,000 TL nominal değerli alacak senedini bankada kırdırmış ve 600 TL kesinti yapıldıktan sonra kalan tutarı kasasına aktarmıştır. Muhasebe kaydını yapınız.

Senet nakde dönüştürüldüğü için 121 ALACAK SENETLERİ hesabı alacaklandırılır. Nakit tutarı 100 KASA hesabına aktarılır. 600 TL ise işletmenin vazgeçmiş olduğu faiz kazancıdır. Eğer bir senet vadesinden önce kırdırılıyorsa ve faiz kaybı söz konusu ise bu tutar daima maliyet hesaplarından 780 FİNANSMAN GİDERLERİ hesabının borcunda gösterilir.

Alacak Senetlerinin Ciro Edilmesi

101 ALINAN ÇEKLER hesabından da bildiğiniz üzere başka bir kişiden alınan çekler yine başka bir kişiye veriliyorsa çek ciro ediliyor demektir. Aynı şekilde başka bir kişiden alınan senetler yine başka bir kişiye veriliyorsa senet ciro ediliyordur ve alınan çeklerde olduğu gibi 121 ALACAK SENETLERİ hesabı alacaklandırılır.

Örnek: İşletme, Güneş İşletmesi'ne olan 3,000 TL'lik senetsiz ticarî borcuna karşılık 3,200 TL değerinde alacak senedini ciro etmiştir. Muhasebe kaydını yapınız.

Senet ciro edildiği için ilk olarak 121 ALACAK SENETLERİ hesabı alacaklandırılır. Güneş İşletmesi'ne olan veresiye borç 320 SATICILAR hesabının borçlandırılması ile kapatılır. Aradaki fark işletmenin veresiye borcunu geç ödemesinden kaynaklanan gecikme faizidir. Bu yüzden bu fark 780 FİNANSMAN GİDERLERİ hesabının borcunda gösterilir.

Ara Tekrar

Soru (1/2): İşletme 4,000 TL'lik veresiye satış yapmıştır. Muhasebe kaydını yapınız. (KDV %18)

Satışlar daima gelir tablosu hesaplarından olan 600 YURTİÇİ SATIŞLAR hesabının alacağına kaydedilir. Satışların KDV tutarı ise 391 HESAPLANAN KDV hesabının alacağında gösterilir. İşletme yapmış olduğu satış sonucu oluşan veresiye alacağı daima 120 ALICILAR hesabının borcunda gösterir.

İpucu

KDV hesaplamasında şu kısa yolu kullanabilirsiniz:

Satış tutarı 4,000 TL ve KDV oranı %18 ise KDV tutarı 4,000 x 0.18 = 720 TL'dir. 720 sayısını kâğıt - kalem ve hesap makinesi kullanmadan da bulabilirsiniz. 18 ile 4'ü çarpar 72'yi elde edersiniz. Daha sonra bir sıfır ekler ve 720 TL sonucunu bulursunuz. İşlemler sırasında 7,200 TL ya da 72 TL gibi hatalı sonuçlar bulmazsınız. Çünkü 4,000 TL'nin %18'inin 7,200 TL veya 72 TL olamayacağını mantıken bilirsiniz.

Soru (2/2): Müşteri borcunu nakit olarak ödemiştir. Muhasebe kaydını yapınız.

Müşteri borcunu nakit olarak ödediği için 100 KASA hesabı borçlandırılır. Borcunu kapattığı için de 120 ALICILAR hesabı alacaklandırılır.

Uygulama: İşletmenin senetsiz ticarî alacağı olduğu müşterisi, 4,000 TL'lik borcunu geciktirdiği için yapılan görüşmeler sonucunda borcuna 200 TL daha eklenmiştir. Muhasebe kaydını yapınız.

Veresiye alacağa eklenen bu fark faiz kazancı olarak yorumlanır ve 642 FAİZ GELİRLERİ hesabının alacağında gösterilir. Büyük Defter'deki kayıtlar şu şekildedir:

Müşterinin işletmeye olan toplam borcu 4,200 TL'dir.

Uygulama: Okyanus İşletmesi, Deniz İşletmesi'nden 9,000 TL senetsiz alacaklıdır. Okyanus İşletmesi ayrıca Ada İşletmesi'ne 9,000 TL senetsiz borçludur. Bu durum karşısında Okyanus İşletmesi lehdarı Ada İşletmesi olacak şekilde poliçe düzenlemiş ve kabul için Deniz İşletmesi'ne göndermiştir. Poliçe kabulden dönmüştür. Daha sonra Okyanus İşletmesi bu poliçeyi lehdarı Ada İşletmesi'ne vermiştir. Okyanus İşletmesi'nin yapması gereken muhasebe kayıtlarını yazınız.

120 ALICILAR hesabı alacaklandırılarak Deniz İşletmesi'ninden olan veresiye alacak kapatılır ve 121 ALACAK SENETLERİ hesabı borçlandırılarak veresiye alacak senetli alacağa dönüştürülür.

Senet, 121 ALACAK SENETLERİ hesabının alacaklandırılması ile lehdar Ada İşletmesi'ne verilir. Ada İşletmesi'ne olan veresiye borç ise 320 SATICILAR hesabının borçlandırılması ile kapatılır.

Uygulama: Protesto edilmesine rağmen tahsil edilemeyen 8,800 TL nominal değerli senet yasal takibe alınmıştır. Muhasebe kaydını yapınız.

Protestodaki senet 121 ALACAK SENETLERİ (Protestodaki Senetler) yardımcı hesabının alacaklandırılması ile 121 ALACAK SENETLERİ (Takipteki Senetler) yardımcı hesabının borcuna aktarılır.

Uygulama: Nakde sıkışan işletme 1,800 TL nominal değerli kısa vadeli alacak senedini bankada kırdırmış ve 200 TL kesinti yapıldıktan sonra kalan kısmı bankadaki mevduat hesabına aktarmıştır. Muhasebe kaydını yapınız.

Senet kırdırıldığı için, yani vadesinden önce nakde çevrildiği için 121 ALACAK SENETLERİ hesabı alacaklandırılır. Nakit tutar işletmenin 102 BANKALAR hesabına aktarılır. Kesinti ise vadesinden önce senet kırdırmanın faiz bedelidir. Bu yüzden 780 FİNANSMAN GİDERLERİ hesabı borçlandırılarak faiz kaybı kayda alınır.

İskonto işlemlerinde daima bu madde kalıbı kullanılır.

Uygulama: İşletme satıcılara olan 5,700 TL'lik veresiye borcunu senet ciro ederek kapatmıştır. Muhasebe kaydını yapınız.

İlk olarak senet ciro edildiği için 121 ALACAK SENETLERİ hesabı alacaklandırılır. Daha sonra satıcılara olan senetsiz, kredili, veresiye borç kapatıldığı için 320 SATICILAR hesabı borçlandırılır.

122 ALACAK SENETLERİ REESKONTU (-)

Tutarlılık kavramı gereği bilanço gününde (dönem sonunda) bankalar ve sigorta şirketleri senetlerin gerçek değerini göstermek zorundadır. Banka ve sigorta dışındaki şirketlerin reeskont hesaplamaları isteğe bağlıdır.

Reeskont, bir senedin tekrar iskonto ettirilmesi anlamına gelmektedir. (Re-iskonto = Tekrar-iskonto)

Bir alacak senedinin üzerinde 10,000 TL yazıyorsa bu onun nominal (yazılı) değerini gösterir. Senedin faizi de olduğu için yazılı değer hiçbir zaman gerçek değerini göstermez. Bu yüzden amaç bilanço gününde senetlerin gerçek değerini bulmak ve işletmenin finansal durumu hakkında "tutarlı" sonuçlar göstermektedir.

Vergi Usul Hukuku'na (VUK'a) göre senette faiz oranı varsa reeskont hesaplamalarında bu oran esas alınır. Fakat faiz oranı yoksa bilanço gününde Merkez Bankası'nın belirlediği iskonto oranı uygulanır.

Dönem sonu reeskont hesaplamalarında daima iç iskonto oranı kullanılır. İç iskonto formülü Nominal Değer / [1 + (Faiz Oranı x Vade) şeklindedir.

Uyarı: Alacak senetlerine reeskont uygulanmışsa tutarlılık kavramı gereği borç senetlerine de uygulanmalıdır. Aynı şekilde borç senetlerine reeskont uygulanmışsa alacak senetlerine de uygulanmalıdır. Ayrıca VUK'a göre tahsili şüpheli hâle gelmiş alacak senetlerine ve hatır senetlerine hiçbir şekilde reeskont uygulanmaz.

Reeskont Tutarı = ( Nominal Değer ) - ( Nominal Değer / [1 + (Faiz Oranı x Vade)] )

Reeskont Tutarı = Nominal Değer - Reel Değer

Reeskont madde kaydı değerleme gününde (bilanço gününde) ve takip eden ilk yılı şu şekilde yapılır.

Bilanço gününde:

İzleyen yılın ilk gününde:

122 ALACAK SENETLERİ REESKONTU (-) hesabı pasif karakterli aktifi düzenleyici bir hesaptır. Bu yüzden ilk açılışı diğer aktifi düzenleyici hesaplarda olduğu gibi alacak tarafında yapılır. 31/12/2016 tarihinde yapılan açılış kaydını bu şekilde yorumlayabilirsiniz.

Hesabın açılışında borç tarafına her zaman gelir tablosu hesaplarından olan 657 REESKONT FAİZ GİDERLERİ yazılır. Kapanışında ise yani izleyen dönemin ilk gününde 122 ALACAK SENETLERİ REESKONTU (-) hesabı borçlandırılır ve gelir tablosu hesaplarından olan 647 REESKONT FAİZ GELİRLERİ hesabı alacaklandırılır.

İpucu

Reeskont madde kayıtlarını karıştırıyorsanız şu yöntemi aklınızda tutunuz:

Gelir tablosu hesap adlarının sonu GİDERLERİ, ZARARLARI şeklinde bitiyorsa borç tarafına kayıt yapmanız gerektiği anlamına geliyordur. Bu yüzden reeskont kaydının ilk maddesinde 657 REESKONT FAİZ GİDERLERİ'ni borçlandırdık. Aynı şekilde aktifi düzenleyici hesapların açılış kayıtları daima alacak tarafında olur. Bu sebeple 122 ALACAK SENETLERİ REESKONTU (-) hesabını alacaklandırdık.

Gelir tablousu hesap adlarının sonu GELİRLERİ, KÂRLARI şeklinde bitiyorsa alacak tarafına kayıt yapmanız gerektiği anlamına geliyordur. Bu yüzden reeskont kaydının kapanış maddesinde 647 REESKONT FAİZ GELİRLERİ'ni alacaklandırdık. Aynı şekilde 122 ALACAK SENETLERİ REESKONTU (-) hesabını borçlandırarak hesabı kapattık.

Örnek: İşletme dönem içerisinde müşterilerinden aldığı kırk yedi kısa vadeli alacak senedine değerleme gününde (31/12/2015 tarihinde) reeskont uygulamış ve 17,800 TL tutarında reeskont hesaplamıştır. Bilanço gününde ve izleyen yılın ilk gününde yapılması gereken kayıtları yazınız.

Bilanço gününde, yani değerleme gününde 657 REESKONT FAİZ GİDERLERİ hesabı borçlandırlır ve 122 ALACAK SENETLERİ REESKONTU (-) hesabı alacaklandırılarak açılış kaydı yapılır.

İzleyen yılın ilk gününde ise 122 ALACAK SENETLERİ REESKONTU (-) hesabı borçlandırılır ve dönem sonuna kadar kapatılır. 647 REESKONT FAİZ GELİRLERİ (-) hesabı ise alacaklandırılır.

Örnek: İşletme 2016 dönemi içerisinde bir müşterisinden nominal değeri 24,000 TL olan alacak senedi almıştır. Senet 31/03/2017 vadelidir ve faiz oranı yoktur. Merkez Bankası ise reeskont haddini (oranını) %20 olarak belirlemiştir. İç iskonto yöntemine göre bilanço gününde senedin tasarruf değerini (reel değerini) hesaplayınız ve izleyen dönemin ilk gününde yapılması gereken madde kaydını yazınız. (Vadeyi aylık bazda alınız)

Öncelikle alacak senedinin reeskont tutarını bulalım:

Senedin itibari değeri yani üzerinde yazılı değeri 24,000 TL'dir. Vadesine 31/03/2017 - 31/12/2016 = 3 ay vardır. İç iskonto faiz oranı ise %20'dir.

Reeskont Tutarı = ( Nominal Değer ) - ( Nominal Değer / [1 + (Faiz Oranı x Vade)] )

Reeskont Tutarı = ( 24,000 ) - ( 24,000 / [1 + (%20 x 3/12)] )

Reeskont Tutarı = ( 24,000 ) - ( 24,000 / [1 + (1/5 x 1/4)] )

= ( 24,000 ) - ( 24,000 / (1 + 1/20) )

= ( 24,000 ) - ( 24,000 / (21/20) )

≈ ( 24,000 ) - ( 22,857 )

≈ 1,143 TL

Bu hesaplamaları yorumu şu şekildedir:

Alacak senedinin nominal (itibari, yazılı) değeri 24,000 TL'dir. Tasarruf (reel) değeri 22,857 TL'dir. Reeskont tutarı (nominal değer - reel değer) ise 1,143 TL'dir.

Bilanço gününde bulunan reeskont tutarı yukarıdaki şekilde kaydedilir.

İzleyen yılın ilk gününde ise 122 ALACAK SENETLERİ REESKONTU (-) dönem sonuna kadar kapatılır.

Uygulama: İşletme 2015 dönemi için 3,840 TL tutarında reeskont hesaplamıştır. Bilanço gününde ve izleyen yılın ilk gününde yapılması gereken muhasebe kayıtlarını yapınız.

Bilanço gününde bu şekilde kayıt yapılır.

Takip eden yılın ilk gününde ise yukarıdaki gibi kayıt yapılır.

124 KAZANILMIŞ FİNANSAL KİRALAMA FAİZ GELİRLERİ (-)

Aktifi düzenleyici bir hesaptır.

İşletme öz kaynaklarını kullanmadan maddi duran varlık kiralayabilir. Buna finansal kiralama denir. Örneğin; işletmenin arsa, arazi ya da bina kiralaması

Bir finansal kiralamanın finansal kiralama olabilmesi için kiralama süresinin iktisadi kıymetin ekonomik ömrünün %80’inden daha büyük bir bölümünü kapsaması, sözleşmeye göre yapılacak kira ödemelerinin bugünkü değerleri toplamının iktisadî kıymetin rayiç bedelinin %90’ından daha büyük bir değeri oluşturması ve finansal kiralama sözleşmesinin en az 4 yıl süreli olması gerekmektedir.

Bu hesap sınavlarda sorulmadığı için sadece hesabın adını ve aktifi düzenleyici bir hesap olduğunu bilmeniz yeterlidir.

126 VERİLEN DEPOZİTO ve TEMİNATLAR

İşletmenin ticarî faaliyetleri sonucu kısa vadeli olarak verdiği depozitolar ve teminatlar bu hesapta izlenir.

İşletme kısa vadeli olarak bir işyeri kiraladığında ya da satışlarda kullanılacak muhafaza kapları için teminat verdiğinde 126 VERİLEN DEPOZİTO ve TEMİNATLAR hesabı kullanılmalıdır. Sözleşme süresi bittiğinde sözleşme yenilenmeyecekse ve sözleşme koşulları da tam olarak sağlanmışsa işletme verdiği bu depozito ve teminatları geri alacaktır.

Aktif bir hesap olduğu için kullanımı oldukça basittir. Depozito veya teminat verildiği zaman borç tarafına, depozito/teminat geri alındığında ise alacak tarafına kayıt yapılır.

Örnek (1/2): İşletme geçici süre kiraladığı işyeri için 2,000 TL depozito vermiştir. Muhasebe kaydını yapınız.

Depozito verildiği için 126 VERİLEN DEPOZİTO ve TEMİNATLAR hesabı borçlandırılır. Kasadan para çıkışı olduğu için 100 KASA hesabı alacaklandırılır.

Örnek (2/2): Kira süresi bitiminde sözleşme yenilenmemiş ve işletme verdiği depozitoyu geri almıştır. Muhasebe kaydını yapınız.

Depozito geri alındığı için 126 VERİLEN DEPOZİTO ve TEMİNATLAR hesabı alacaklandırılır. Kasaya nakit girişi olduğu için de 100 KASA hesabı borçlandırılır.

Uygulama: İşletme satışlarında kullanmak üzere yedi yüz adet muhafaza kabı satın almış ve 1,400 TL teminat vermiştir. Teminat kaydını yapınız.

İşletmenin muhafaza kapları için verdiği teminat 126 VERİLEN DEPOZİTO ve TEMİNATLAR hesabının borcunda gösterilir. Kasadan nakit çıkışı olduğu için de 100 KASA hesabı alacaklandırılır.

127 DİĞER TİCARÎ ALACAKLAR

Ticarî faaliyetler sonucu ortaya çıkan ve 120 ~ 126 nolu hesapların konusu olmayan alacaklar bu hesapta izlenir.

- Vadeli kredi kartı tahsilleri

- Tahsili gecikmiş fakat henüz şüpheli hâle gelmemiş alacaklar

bu hesapta kayıt altına alınır.

Uyarı: Kredi kartı alacakları iki - üç gün gibi çok kısa vadeli ise 108 DİĞER HAZIR DEĞERLER hesabı kullanılır. Alacakta bir ay - 50 gün gibi bir vade söz konusuysa 127 DİĞER TİCARÎ ALACAKLAR hesabı kullanılır.

Örnek: İşletme %10 KDV oranından 4,000 TL'lik satış yapmıştır ve müşteri satış tutarını kredi kartı ile ödemiştir. Banka ile yapılan anlaşma gereği kredi kartı alacakları bir ay sonra tahsil edilecektir. Muhasebe kaydını yapınız.

Kredi kartı tahsilatı bir ay sonra yapılacağı için satışın karşılığı 127 DİĞER TİCARÎ ALACAKLAR hesabının borcunda gösterilir. Satışın bedeli ve KDV tutarı ise 600 YURTİÇİ SATIŞLAR ve 391 HESAPLANAN KDV hesaplarının alacak tarafına kaydedilir.

Örnek: Mal satışı nedeniyle müşteriden alınan 2,800 TL değerindeki çek bankaya tahsile gönderilmiş; fakat hesapta karşılığı bulunamadığından arkası kaşelettirilmiştir. Muhasebe kaydını yapınız.

Özetle, işletme tarafından bankaya tahsil için gönderilen çek karşılıksız çıkmıştır.

Çek karşılıksız çıktığı için 127 DİĞER TİCARÎ ALACAKLAR hesabına aktarılır. Henüz şüpheli hâle gelmediği için 128 ŞÜPHELİ TİCARî ALACAKLAR hesabına aktarılmaz.

128 ŞÜPHELİ TİCARÎ ALACAKLAR

Protesto edilmesine rağmen tahsil edilemeyen, takip (dava/icra) aşamasında olan, tahsili şüpheli hâle gelen kısa vadeli ticarî alacaklar bu hesapta izlenir.

Aktif bir hesap olduğu için şüpheli hâle gelen ticarî alacaklar hesabın borcuna kaydedilir. Azalışlarda ise hesap alacaklandırılır.

Örnek: Protesto edilmesine rağmen tahsil edilemeyen 10,000 TL değerindeki kısa vadeli alacak senedi için icra takibi başlatılmıştır. Takibe alınan senet muhattabının bulunamaması sebebiyle şüpheli hâle gelmiştir. Muhasebe kaydını yapınız.

Takipteki senet 121 ALACAK SENETLERİ hesabı alacaklandırılarak 128 ŞÜPHELİ TİCARÎ ALACAKLAR hesabına aktarılır.

Örnek: Müşteriye ait 1,200 TL tutarındaki kısa vadeli "veresiye" alacak müşterinin bulunamaması yüzünden tahsil edilememektedir. Alacak için takip başlatılmıştır. Muhasebe kaydını yapınız.

Müşterinin işletmeye olan 1,200 TL değerindeki veresiye borcu 120 ALICILAR hesabından 128 ŞÜPHELİ TİCARÎ ALACAKLAR hesabına aktarılır.

Örnek: Daha önce arkası kaşeleştirilen 2,800 TL değerindeki çek, muhattabının borca batık olması sebebiyle tahsil edilememektedir. Muhasebe kaydını yapınız.

Karşılıksız çıkan çek 127 DİĞER TİCARÎ ALACAKLAR hesabından 128 ŞÜPHELİ TİCARÎ ALACAKLAR hesabına aktarılır. Alacağın şüpheli hâle geldiğini müşterinin borca batık olması göstermektedir.

İpucu

Bir alacağın şüpheli hâle gelmesi için kuvvetli şüphenin olması gereklidir. Örneğin; tahsil edilemeyen bir çek ilk anda şüpheli hâle gelmez. İlk önce çekin muhattabı ile yani borçlu ile görüşülmelidir. Yapılan görüşme sonucunda çekin tahsil edilemeyeceği kuvvetle muhtemelse veya borçlu adresinde bulunamıyorsa çek şüpheli hâle gelir ve 128 ŞÜPHELİ TİCARÎ ALACAKLAR hesabına aktarılır.

129 ŞÜPHELİ TİCARÎ ALACAKLAR KARŞILIĞI (-)

İşletmeler şüpheli hâle gelen kısa vadeli ticarî alacakları için karşılık ayırmalıdır. Ayrılan karşılık işletmenin gözden çıkardığı alacak tutarını belirtir. Örneğin; şüpheli hâle gelen 10,000 TL değerindeki bir çek için 4,000 TL karşılık ayrılıyorsa işletme 10,000 TL'lik çekin 4,000 TL'sini tahsil edemeyeceğini, 6,000 TL'sini ise dava sonunda tahsil edebileceğini tahmin ediyordur.

Hatır senetleri, teminata bağlanmış alacaklar ve verilen avansların ticarî olmayan kısımları için karşılık ayrılmaz.

Hesap adının sonundaki (-) işaretinde de anlaşılacağı üzere pasif karakterli aktifi düzenleyici bir hesaptır. Bu sebeple açılışı daima alacak taraflı olur.

Örnek (1/3): İşletme bir müşterisinden aldığı 12,000 TL değerindeki üç vadeli senetli alacağını protesto etmesine rağmen tahsil edememiş ve icra takibi başlatmıştır. Yapılan görüşmeler sonucunda müşterinin borca batık olduğu anlaşılmıştır. Muhasebe kayıtlarını yapınız.

Protesto edilen senet, takipteki senetler yardımcı hesabına aktarılır.

Senet takipte olmasına rağmen müşterinin borca batık olması senedin şüpheli hâle gelmesi için yeterli bir sebeptir. Bu yüzden takipteki senet 128 ŞÜPHELİ TİCARÎ ALACAKLAR hesabına aktarılır.

Örnek (2/3): İcra takip işlemlerinde söz konusu alacağın 2,000 TL'sinin tahsil edilebileceği düşünülmektedir. Bu sebeple işletme şüpheli alacak için 10,000 TL karşılık ayırmıştır. Muhasebe kaydını yapınız.

Bir önceki ders olan 11 MENKUL KIYMETLER dersinden de hatırlayacağınız üzere ayrılan karşılıklar ilk olarak alacak tarafına yazılır. Borç tarafında ise daima gelir tablosu hesaplarından olan 654 KARŞILIK GİDERLERİ hesabı kullanılır.

Örnek (3/3): İcra takibi sonucunda şüpheli alacağın 4,000 TL'si tahsil edilmiştir. Kalan alacağın değersiz hâle geldiği anlaşılmıştır. Muhasebe kaydını yapınız.

İlk olarak tahsil edilen 4,000 TL kasaya aktarılır. 119 MENKUL KIYMET DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) hesabında olduğu gibi 129 ŞÜPHELİ TİCARÎ ALACAKLAR KARŞILIĞI (-) hesabı kapatılır. 128 ŞÜPHELİ TİCARÎ ALACAKLAR hesabı alacaklandırılarak kapatılır. Artan tutar ise gelir tablosu hesaplarından olan 644 KONUSU KALMAYAN KARŞILIKLAR hesabının alacağına kaydedilir.

İşletme 12,000 TL'lik alacağının sadece 4,000 TL'sini tahsil edebilmiştir. Yani 8,000 TL'lik bir zarar söz konusudur. Zararın kesin sonucunu

- 654 KARŞ. GİD. 10,000 + 644 KONUSU KALM. KARŞ. 2,000 = - 8,000 TL'den de görebilirsiniz.

Örnek: Daha önce şüpheli hâle gelen 6,000 TL'lik alacağın tamamı için karşılık ayrılmış ve dava sonucunda alacağın tamamı değersiz hâle gelmiştir. Muhasebe kaydını yapınız.

Eğer daha önce karşılık ayrılmış bir alacağın tamamı değersiz hâle gelmişse 129 ŞÜPHELİ TİCARÎ ALACAKLAR KARŞILIĞI (-) borçlandırılarak, 128 ŞÜPHELİ TİCARÎ ALACAKLAR ise alacaklandırılarak kapatılır. Zarar tek maddede gösterilir.

Örnek: 26,000 TL'lik kısa vadeli ticarî alacak şüpheli hâle gelmiştir. Alacağın 10,000 TL'si teminatlıdır. İşletme söz konusu alacağın tamamı için karşılık ayırmıştır. Dava sonunda söz konusu alacağın 4,000 TL'si tahsil edilebilmiştir. Muhasebe kayıtlarını sırasıyla yapınız.

Karşılık ayırma işlemi:

26,000 TL'lik şüpheli alacağın 10,000 TL'si teminatlı olduğu için sadece 26,000 - 10,000 = 16,000 TL'sine karşılık ayrılabilir.

Şüpheli alacağın tahsil işlemi:

İlk olarak tahsil edilen 4,000 TL 100 KASA hesabına aktarılır. 129 ŞÜPHELİ TİCARÎ ALACAKLAR KARŞILIĞI (-) hesabı borçlandırılarak ve 128 ŞÜPHELİ TİCARÎ ALACAKLAR hesabı alacaklandırılarak kapatılır. Aradaki fark 659 DİĞER OLAĞAN GİDER ve ZARARLAR hesabının borcunda gösterilir.

26,000 TL'lik şüpheli alacağın sadece 4,000 TL'si tahsil edilebilmiştir. 26,000 - 4,000 = 22,000 TL'lik bir zarar söz konusudur. Zararın kesin sonucunu

- 654 KARŞ. GİD. 16,000 - 659 DİĞ. OL. GİD. v ZAR. 6,000 = - 22,000 TL'den de görebilirsiniz.

Not: 659 numaralı hesabı henüz yeni öğrendiğiniz için bu hesabın şimdilik bu gibi durumlarda kullanıldığını bilmeniz yeterlidir. Gelir tablosu hesaplarını öğrenmeye başladığınızda bu hesabın nasıl kullanılacağını da öğreneceksiniz.

Uygulama (1/3): İşletmenin 8,800 TL değerindeki kısa vadeli veresiye alacağı şüpheli hâle gelmiştir. Muhasebe kaydınız yapınız.

Veresiye alacak şüpheli hâle geldiği için 120 ALICILAR hesabından 128 ŞÜPHELİ TİCARÎ ALACAKLAR hesabına aktarılır.

Uygulama (2/3): İşletme söz konusu şüpheli alacağın tamamı için karşılık ayırmıştır. Muhasebe kaydını yapınız.

Karşılık ayırma işlemlerinde her zaman 654 KARŞILIK GİDERLERİ hesabı borçlandırılır ve ilgili karşılık hesabı alacaklandırılır.

Uygulama (3/3): Dava sonucunda söz konusu alacağın 1,000 TL'si tahsil edilebilmiş; doğrudan işletmenin banka hesabına aktarılmıştır. Alacağın kalanı ise değersiz hâle gelmiştir. Muhasebe kaydını yapınız.

İlk olarak tahsil edilen tutar 102 BANKALAR hesabı borçlandırılarak işletmenin banka hesabına aktarılır. 129 ŞÜPHELİ TİCARÎ ALACAKLAR KARŞILIĞI (-) borçlandırılarak ilgili alacak konusu için hesap kapatılır. 128 ŞÜPHELİ TİCARÎ ALACAKLAR hesabı ise alacaklandırılır ve kapatılır. Artan tutar 644 KONUSU KALMAYAN KARŞILIKLAR hesabının alacağında gösterilir.

İşletme şüpheli 8,800 TL alacağın sadece 1,000 TL'sini tahsil edebilmiştir. Yani 8,800 - 1,000 = 7,800 TL'lik bir zarar söz konusudur. Zararın kesin sonucunu

- 654 KARŞ. GİD. 8,800 + 644 KONUSU KALM. KARŞ. 1,000 = - 7,800 TL hesaplarından da görebilirsiniz.

Genel Tekrar

Uygulama: İşletme 400 TL'lik kredili (veresiye) satış yapmıştır. Muhasebe kaydını yapınız. (KDV %18)

Alacak veresiye olduğu için müşterinin borcu 120 ALICILAR hesabında gösterilir. Yapılan satış 600 YURTİÇİ SATIŞLAR hesabının alacağına kaydedilir. KDV tutarı ise 391 HESAPLANAN KDV hesabının alacağında izlenir. (400 x 0.18 = 72 TL)

Uygulama: İşletme 400 TL'lik satış yapmıştır. Müşteri satış tutarını kredi kartı ile ödemiştir. Banka ile yapılan anlaşma gereğince kredi kartı alacakları satıştan üç gün sonra işletmenin banka hesabına aktarılacaktır. Satış kaydını yapınız. (KDV %18)

Satış çok kısa vadeli olduğu için kredi kartı alacağı 127 DİĞER TİCARÎ ALACAKLAR yerine 108 DİĞER HAZIR DEĞERLER hesabına kaydedilir.

Uygulama: İşletme vadesi gelen 4,000 TL değerindeki kısa vadeli alacak senedini tahsil edememiş; noter aracılığıyla borçluyu protesto etmiştir. Protesto işlemleri sırasında notere 70 TL ödeme yapılmıştır. Muhasebe kaydını yapınız.

Cüzdandaki alacak senedi noter masrafı ile birlikte protestodaki alacak senetleri yardımcı hesabına aktarılır.

Uygulama: İşletme satıcıya olan 7,800 TL'lik veresiye borcunun 4,000 TL'sini senet ciro ederek, 3000 TL'sini çek ciro ederek, kalanını ise nakit ödeyerek kapatmıştır. Muhasebe kaydını yapınız.

Satıcıya olan veresiye borç kapatıldığı için 320 SATICILAR hesabı borçlandırılır. Senet ve çek ciro edildiği için 121 ALACAK SENETLERİ ve 101 ALINAN ÇEKLER hesabı alacaklandırılır. Kalan tutar nakit ödendiği için de 100 KASA hesabı alacaklandırılır.

Uygulama: İşletmenin B işletmesine 5,600 TL veresiye borcu vardır. Aynı zamanda işletme C işletmesinden 5,600 TL veresiye alacaklıdır. Bu sebeple lehdarı B, muhattabı ise C işletmesi olacak şekilde poliçe düzenlenmiş ve düzenlenen poliçe kabullü olarak B işletmesine verilmiştir. Poliçe işlemleri sırasında yapılması gereken muhasebe kayıtlarını yazınız.

C işletmesinin veresiye borcu senetli borca dönüştürülür.

Satıcıya olan borç kabulden dönen alacak senedi verilerek kapatılır.

Uygulama (1/2): İşletme şüpheli hâle gelen nominal değeri 18,000 TL olan dört ay vadeli ticarî alacağı için icra takibi başlatmış ve 16,000 TL karşılık ayırmıştır. Muhasebe kaydını yapınız.

Karşılık ayırma işlemlerinde ilk önce 654 KARŞILIK GİDERLERİ hesabı borçlandırılır. İlgili karşılık hesabı ise alacaklandırılır. 129 ŞÜPHELİ TİCARÎ ALACAKLAR KARŞILIĞI (-) hesabı alacaklandırılarak karşılık ayırma işlemi tamamlanmıştır.

Uygulama (2/2): Dava sonunda söz konusu alacağın 2,000 TL'si tahsil edilebilmiş; kalanı ise değersiz hâle gelmiştir. Muhasebe kaydını yapınız.

İlk olarak tahsil edilen 2,000 TL 100 KASA hesabına aktarılır. 129 ŞÜPHELİ TİCARÎ ALACAKLAR KARŞILIĞI (-) hesabı borçlandırılarak, 128 ŞÜPHELİ TİCARÎ ALACAKLAR hesabı ise alacaklandırılarak kapatılır. Arada oluşan bir fark yoktur, ki zaten işletme şüpheli alacağın sadece 2,000 TL'sini tahsil edebilmeyi umuyordu. Alacağın 16,000 TL'sinin değersiz hâle geleceğini tahmin ettiği için bu tutarda bir karşılık ayırmıştı. Söz konusu alacağın zararının kesin sonuçlarını

- 654 KARŞILIK GİDERLERİ = - 16,000 TL'den de görebilirsiniz.

Uygulama: 31/12/2017 tarihi itibariyle vadesine 6 ay kalan 10,000 TL değerindeki kısa vadeli ticarî senedin faiz oranı %10'dur. İç iskonto yöntemine göre senedin tasarruf değerini ve reeskont tutarını bulunuz. Dönem sonundaki ve izleyen dönemdeki muhasebe kayıtlarını yapınız.

Reeskont Tutarı = Nominal Değer - Reel Değer

Reeskont Tutarı = ( Nominal Değer ) - ( Nominal Değer / [1 + (Faiz Oranı x Vade)] )

Reeskont Tutarı = 10,000 - ( 10,000 / [1 + (%10 x 6/12)] )

= 10,000 - ( 10,000 / [1 + (%10 x 6/12)] )

= 10,000 - ( 10,000 / [1 + (1/10 x 1/2)] )

= 10,000 - ( 10,000 / [1 + (1/20)] )

= 10,000 - ( 10,000 / [(21/20)] )

≈ 10,000 - ( 9,523.81 )

≈ 476 TL

Senedin tasarruf değeri, yani reel değeri yaklaşık olarak 9,524 TL'dir. Reeskont tutarı ise 476 TL'dir.

Dönem sonunda 657 REESKONT FAİZ GİDERLERİ hesabı borçlandırılır ve 122 ALACAK SENETLERİ REESKONTU (-) hesabı alacaklandırılır.

İzleyen dönemin ilk günü ise 122 ALACAK SENETLERİ REESKONTU (-) borçlandırılarak dönem sonuna kadar kapatılır. 647 REESKONT FAİZ GELİRLERİ hesabı ise alacaklandırılır.

Uygulama (1/3): Müşteriden alınan 700 TL değerindeki çek karşılıksız çıkmış ve arkası kaşelettirilmiştir. Muhasebe kaydını yapınız.

Çek karşılıksız çıktığı için 101 ALINAN ÇEKLER hesabından 127 DİĞER TİCARÎ ALACAKLAR hesabına aktarılır.

Uygulama (2/3): Yapılan görüşmeler sonucunda müşterinin borcu ödemeyeceği anlaşılmış ve icra takibi başlatılmıştır. Takip işlemleri sırasında söz konusu alacağın tamamı için karşılık ayrılmıştır. Muhasebe kayıtlarını yapınız.

Tahsil edilemeyen çek 127 DİĞER TİCARÎ ALACAK hesabından 128 ŞÜPHELİ TİCARÎ ALACAKLAR hesabına aktarılır.

Şüpheli hâle gelen alacağın tamamına karşılık ayrıldığı için 654 KARŞILIK GİDERLERİ hesabı borçlandırılır ve 129 ŞÜPHELİ TİCARÎ ALACAKLAR KARŞILIĞI (-) hesabı alacaklandırılır.

Uygulama (3/3): İcra takibi sonucunda 120 TL faizi ile birlikte alacağın tamamı tahsil edilebilmiştir. Muhasebe kaydını yapınız.

İlk olarak faizi ile birlikte tahsil edilen şüpheli alacak (120 + 700) kasaya aktarılır ve 100 KASA hesabı borçlandırılır. 129 ŞÜPHELİ TİCARÎ ALACAKLAR KARŞILIĞI (-) hesabı borçlandırılarak ayrılan karşılık ve 128 ŞÜPHELİ TİCARÎ ALACAKLAR alacaklandırılarak ise şüpheli alacak kapatılır. 120 TL alacağın gecikmesinden doğan faiz geliridir. Bu yüzden 642 FAİZ GELİRLERİ hesabının alacağında kayıt altına alınır. Oluşan fark ise 644 KONUSU KALMAYAN KARŞILIKLAR hesabında gösterilir.

Sonuç olarak, işletme şüpheli hâle gelen 700 TL alacağının tamamını tahsil edebilmiş, artı olarak 120 TL faiz geliri elde etmiştir. Gelir kazancını, yani kârın kesin sonucunu

- KARŞ. GİD. 700 TL + KONS. KALM. KARŞ. 700 TL + FAİZ GELİRLERİ 120 TL = 120 TL'den de görebilirsiniz.

Uygulama: İşletme yedi aylık kira sözleşmesi sebebiyle vermiş olduğu 1,000 TL depozitoyu geri almıştır. Muhasebe kaydını yapınız.

Daha önce 126 VERİLEN DEPOZİTO ve TEMİNATLAR hesabının borcuna kaydedilen 1,000 TL depozito, alacaklandırılarak 100 KASA hesabına aktarılır.

Pekiştirme: Aşağıdakilerden hangileri için karşılık ayrılmaz?

- Ticarî alacaklar

- Hatır senetleri

- Alacakların teminatlı kısımları

- Verilen ticarî avanslar

- Verilen ticarî olmayan avanslar

Hatır senetleri, alacakların teminatlı kısımları ve verilen avanslardan ticarî olmayanlar için karşılık ayrılmaz.

Pekiştirme: Aşağıdakilerden hangileri için reeskont hesaplanmaz?

- Şüpheli hâle gelmemiş ticarî alacaklar

- Şüpheli hâle gelmiş ticarî alacaklar

- Hatır senetleri

Şüpheli hâle gelmiş ticarî alacaklar ve hatır senetleri için reeskont hesaplanmaz.

Pekiştirme: 10 HAZIR DEĞERLER, 11 MENKUL KIYMETLER ve 12 TİCARÎ ALACAKLAR hesap gruplarındaki hesapları kodları ile beraber sırasıyla yazınız.

10 HAZIR DEĞERLER

- 100 KASA

- 101 ALINAN ÇEKLER

- 102 BANKALAR

- 103 VERİLEN ÇEKLER ve ÖDEME EMİRLERİ (-)

- 108 DİĞER HAZIR DEĞERLER

11 MENKUL KIYMETLER

- 110 HİSSE SENETLERİ

- 111 ÖZEL KESİM TAHVİL, SENET ve BONOLARI

- 112 KAMU KESİMİ TAHVİL, SENET ve BONOLARI

- 118 DİĞER MENKUL KIYMETLER

- 119 MENKUL KIYMETLER DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-)

12 TİCARÎ ALACAKLAR

- 120 ALICILAR

- 121 ALACAK SENETLERİ

- 122 ALACAK SENETLERİ REESKONTU (-)

- 124 KAZANILMIŞ FİNANSAL KİRALAMA FAİZ GELİRLERİ (-)

- 126 VERİLEN DEPOZİTO ve TEMİNATLAR

- 127 DİĞER TİCARÎ ALACAKLAR

- 128 ŞÜPHELİ TİCARÎ ALACAKLAR

- 129 ŞÜPHELİ TİCARÎ ALACAKLAR KARŞILIĞI (-)